DIŞ TİCARETTE ÖDEME ŞEKİLLERİ

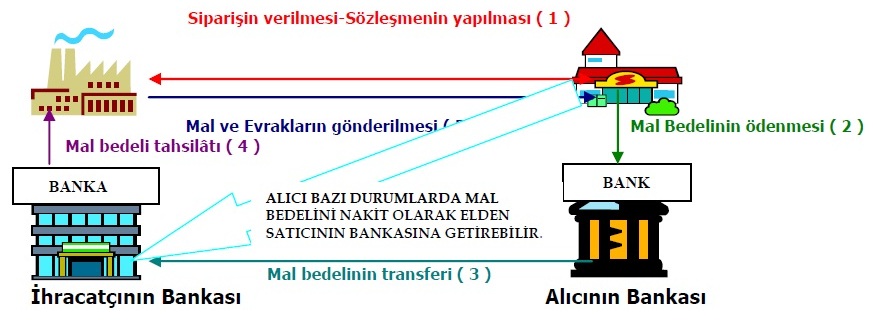

A- PEŞİN ÖDEME

(Advance Payment – Cash in Advance)

Tanım: İhracatçı veya satıcı firma tarafından avantajlı, alıcı firma açısından riskli bir ödeme şeklidir. Peşin ödeme şeklinde ihracatçı veya satıcı firma malı üretmeye başladıktan sonra veya tamamladığında mal bedelini tahsil eder ve ihracatı yapar. Mal bedeli banka yoluyla transfer edilebileceği gibi alıcı firma sahibi veya belge üzerinde firma yetkilisi olduğunu kanıtlayan kişi bedeli yanında getirebilir.

Yürürlükteki mevzuata göre, yurda getirilen peşin bedellerde ihracat taahhüdü süresi 18 aydır. Hazır gemi hariç, gemi inşaa sektöründe süre 24 aydır.Peşin ödemede ihracat taahhüdü; malların ihracını müteakip gümrük beyannamesi (Tek İdari Belge) fatura, gümrükçe onaylanmış döviz alım belgesi suretinin bankaya verilmesi ile kapatılır.

Peşin Ödemenin Özellikleri:

•Peşin ödeme genellikle birbirlerini çok iyi tanıyan alıcı ve satıcı arasında yapılmaktadır. Tam anlamıyla güvene dayanan bu ödeme şekli, ihracatçı açısından en elverişli ödeme yöntemi olmasına rağmen, uygulamada en az rastlanılanıdır. Burada bütün risk alıcı üzerindedir. Çünkü mallar gönderilmeden parasını ödemektedir.

•Diğer taraftan peşin ödeme şekli, ihracatçı açısından bir ön finansman niteliğini taşımakta, bunun kaynağı ise alıcı (ithalatçı) olmaktadır.

•Uluslararası piyasalarda genellikle satıcı tekeli olan mallarda ve bazen de alıcı bakımından peşin ödeme ıskontolarının yüksekliği nedeniyle bu tür ödemeler cazip olabilmektedir.

•Uluslararası piyasalarda yoğun rekabet ortamı ve kısıtlı pazar olanakları dolayısıyla pek sık kullanılan bir ödeme şekli olmamakla birlikte nadiren de olsa kullanılan bir ödeme şeklidir. Uygulamada daha çok mal bedellerine ilişkin avans olarak kullanılabilmektedir.

•Bu ödeme şekli, piyasada fazla talep gören malların satışında kullanılmaktadır. İhracatçı, mallarına yoğun talep olduğu için müşteri bulamamak gibi bir riski yoktur. Bu durum, kendini en fazla güvence altına alacağı ödeme şeklini alıcıya kabul ettirmesi bakımından üstün bir pazarlık gücü sağlamaktadır.

•Alıcı firma prefinansmanı ihracata konu olan ürünün üretiminin finansmanında kullanılmak üzere ithalatçıdan bedelin kısmen veya tamamen sağlanmasıdır. Alici firma prefinansmanında peşin ödemede olduğu gibi mal gönderilmeden önce para gelmektedir.

(Advance Payment – Cash in Advance)

Tanım: İhracatçı veya satıcı firma tarafından avantajlı, alıcı firma açısından riskli bir ödeme şeklidir. Peşin ödeme şeklinde ihracatçı veya satıcı firma malı üretmeye başladıktan sonra veya tamamladığında mal bedelini tahsil eder ve ihracatı yapar. Mal bedeli banka yoluyla transfer edilebileceği gibi alıcı firma sahibi veya belge üzerinde firma yetkilisi olduğunu kanıtlayan kişi bedeli yanında getirebilir.

Yürürlükteki mevzuata göre, yurda getirilen peşin bedellerde ihracat taahhüdü süresi 18 aydır. Hazır gemi hariç, gemi inşaa sektöründe süre 24 aydır.Peşin ödemede ihracat taahhüdü; malların ihracını müteakip gümrük beyannamesi (Tek İdari Belge) fatura, gümrükçe onaylanmış döviz alım belgesi suretinin bankaya verilmesi ile kapatılır.

Peşin Ödemenin Özellikleri:

•Peşin ödeme genellikle birbirlerini çok iyi tanıyan alıcı ve satıcı arasında yapılmaktadır. Tam anlamıyla güvene dayanan bu ödeme şekli, ihracatçı açısından en elverişli ödeme yöntemi olmasına rağmen, uygulamada en az rastlanılanıdır. Burada bütün risk alıcı üzerindedir. Çünkü mallar gönderilmeden parasını ödemektedir.

•Diğer taraftan peşin ödeme şekli, ihracatçı açısından bir ön finansman niteliğini taşımakta, bunun kaynağı ise alıcı (ithalatçı) olmaktadır.

•Uluslararası piyasalarda genellikle satıcı tekeli olan mallarda ve bazen de alıcı bakımından peşin ödeme ıskontolarının yüksekliği nedeniyle bu tür ödemeler cazip olabilmektedir.

•Uluslararası piyasalarda yoğun rekabet ortamı ve kısıtlı pazar olanakları dolayısıyla pek sık kullanılan bir ödeme şekli olmamakla birlikte nadiren de olsa kullanılan bir ödeme şeklidir. Uygulamada daha çok mal bedellerine ilişkin avans olarak kullanılabilmektedir.

•Bu ödeme şekli, piyasada fazla talep gören malların satışında kullanılmaktadır. İhracatçı, mallarına yoğun talep olduğu için müşteri bulamamak gibi bir riski yoktur. Bu durum, kendini en fazla güvence altına alacağı ödeme şeklini alıcıya kabul ettirmesi bakımından üstün bir pazarlık gücü sağlamaktadır.

•Alıcı firma prefinansmanı ihracata konu olan ürünün üretiminin finansmanında kullanılmak üzere ithalatçıdan bedelin kısmen veya tamamen sağlanmasıdır. Alici firma prefinansmanında peşin ödemede olduğu gibi mal gönderilmeden önce para gelmektedir.

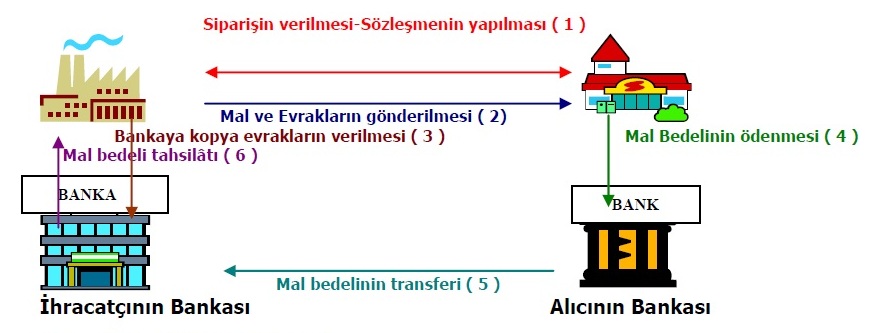

B- MAL MUKABİLİ ÖDEME

(Cash Against Goods - CAG)

Tanım: İhraç edilen malın bedelinin, bu malın ithalatçı tarafından teslim alınmasından sonra ödenmesi şeklinde yapılan bir ödeme türüdür. İthalatçının gelen mali devralmasıyla bu malin mülkiyeti değil, ancak zilyetliği kendisine geçer. Malların mülkiyetinin devri ise ancak bu malların devir ve teslimine ilişkin belgelerin ithalatçıya teslim edilmesi ile mümkündür. Mal mukabili ödeme, alıcı için avantaj, satıcı için ise risklidir. Bu sebeple risksiz ülkelere ve tanınmış firmalara yapılan satışlarda bu ödeme şekli kullanılmaktadır. Karşılıklı güven esastır.

Mal Mukabili Ödemenin Özellikleri:

•Taraflar birbirlerini iyi tanırlar ve karşılıklı güvenleri vardır.

•İhracatçı için en riskli ödeme şeklidir. Çünkü mal bedelinin ödenmesi ile ilgili hiçbir güvence yoktur. Bir başka ifade ile ihracatçı gönderdiği malın parasını alamama ya da kesintiyle alma gibi risklerle karşı karşıya kalabilir.

•İthalatçı için ideal bir ödeme yöntemidir.

•Alıcı ve satıcının uzun zamanlardan beri birbirleriyle iş yaptıkları ve birbirlerine tam güven duydukları durumlarda uygulanabilen bir yöntemdir.

•Belirli bir ödeme tarihi taşımaması yönünden esnek bir uygulamadır.

Kabul Kredili Mal Mukabili;

Mal mukabili işlemlerde ithalatçı önce mali çeker sonra mevzuatta belirlenen sürede mal bedelini öder. Bu işlemde ise ödeme yapması gereken süre içerisinde poliçe kabul edilecek poliçe vadesinde ise ödeme yapılacaktır. Böylece süre açısından ithalatçıya ikinci bir finansman kolaylığı yaratılmaktadır.

Mal Mukabili Ödemenin Özellikleri:

•Taraflar birbirlerini iyi tanırlar ve karşılıklı güvenleri vardır.

•İhracatçı için en riskli ödeme şeklidir. Çünkü mal bedelinin ödenmesi ile ilgili hiçbir güvence yoktur. Bir başka ifade ile ihracatçı gönderdiği malın parasını alamama ya da kesintiyle alma gibi risklerle karşı karşıya kalabilir.

•İthalatçı için ideal bir ödeme yöntemidir.

•Alıcı ve satıcının uzun zamanlardan beri birbirleriyle iş yaptıkları ve birbirlerine tam güven duydukları durumlarda uygulanabilen bir yöntemdir.

•Belirli bir ödeme tarihi taşımaması yönünden esnek bir uygulamadır.

Kabul Kredili Mal Mukabili;

Mal mukabili işlemlerde ithalatçı önce mali çeker sonra mevzuatta belirlenen sürede mal bedelini öder. Bu işlemde ise ödeme yapması gereken süre içerisinde poliçe kabul edilecek poliçe vadesinde ise ödeme yapılacaktır. Böylece süre açısından ithalatçıya ikinci bir finansman kolaylığı yaratılmaktadır.

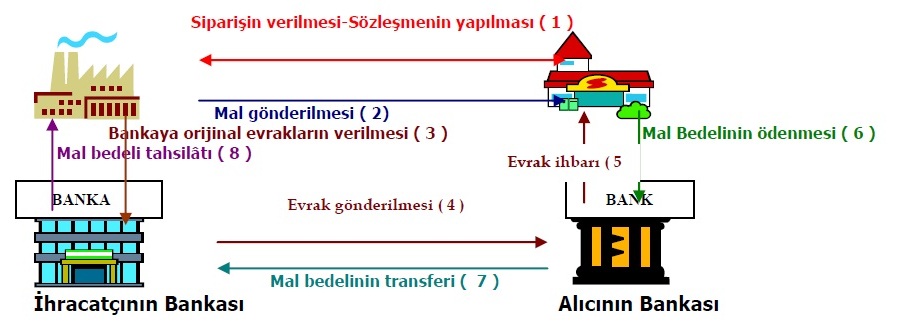

C- VESAİK MUKABİLİ ÖDEME

(Cash Against Documents – CAD/Documents Against Payment – D/P)

Tanım: Bir malın ihraç ülkesinden yola çıkarılmış olduğunu gösteren belgesinin ihracat bedelini ödeyerek bankadan alınması yoluyla yapılan ödeme şeklidir. Bir başka ifade ile bankanın ihraç bedelini tahsil ettikten sonra vesaikleri ithalatçıya teslim ettiği ödeme türüdür. Uluslararası ticarette yaygın olarak kullanılan bir ödeme aracıdır.

Vesaik Mukabili Ödeme İşleminin Özellikleri:

•İhracatçı için risk taşıyan bir ödeme şeklidir.

•Vesaik mukabili ödemede ithal konusu malin ülkeye gelmiş olması şart değildir.

•Gerek ithalatçının ülkesindeki bankanın ve gerekse ihracatçının ülkesindeki bankasının hiçbir ödeme taahhüdü bulunmamaktadır. Vesaik Mukabili Ödeme yönteminde bankaların aval veya garanti vermemişlerse satış işleminin aksamadan gelişmesini garanti edecek herhangi bir yükümlülükleri söz konusu değildir. Bankalar sadece ihracatçının kendilerine verdiği vesaikin ithalatçının ülkesindeki muhabirlerine gönderilmesini ve tahsil emrindeki direktifler uyarınca alıcıya teslimi sorumluluğunu taşırlar.

•Vesaik mukabili ödemenin birinci türü “görüldüğünde ödemeli poliçe” (sight bill of exchange), sevk belgeleri ithalatçıya ancak ödemeyi yaptığı takdirde teslim edilir. Vesaik mukabili ödemenin ikinci türü “ticari kabul” (commercial acceptance) olup, belgeler alıcıya, adına çekilen poliçedeki bedeli ödeyeceği dair “kabul” alındıktan sonra teslim edilir. İhracatçının bankası kabul edilmiş poliçeyi saklar ve süresi geldiğinde tahsil eder.

•Kabul edilmiş bir poliçe güvenli midir? Kabul edilmiş poliçe “bir borcun hukuki delili” sayılır. En azından alıcı, senetlerini ödemeyen birisi olarak ilan edilecek ve uluslararası piyasada ciddi bir itibar kaybı olacaktır. Fakat satıcılar, ödememe riskine karşı genellikle ibraz bankasının veya birinci sınıf bir diğer bankanın “aval” veya “garanti” vermesini istemelidir.

• Kabul edilmiş poliçenin ihracatçıya bir finansman imkânı sağlama özelliği de vardır. İhracatçı bu poliçeyi bankasına cari faiz haddinden “ıskonto” ettirebilir.

•Vesaik mukabili ödeme şeklinde kullanılan belgelerden biri konşimentodur. Konşimento ithalatçının bankası adına kesilmektedir. Bir başka ifade ile konşimentoda gönderilen (consignee) bölümünde ithalatçının bankasının isim, unvan ve adresi yazılır. Bildirim yapılacak kişi (notify) bölümünde ise alıcı firmanın isim, unvan ve adresi yazılır. İthalatçının bankası (tahsil bankası) mal bedelini tahsil edince konşimentoyu ithalatçıya ciro eder. Böylece ithalatçı, bankanın kendisine konşimentoyu ciro etmesi üzerine malların alıcısı sıfatını kazanmaktadır.

Vesaik Mukabili Ödeme İşleminin Taraflar;

a- İhracatçı, Lehdar, Keşideci (Exporter, Beneficiary, Seller, Drawer,)

Yüklediği mallara ilişkin belgeleri tahsil talimatı ile birlikte bankasına verir. Akreditifte amir, ithalatçı olduğu halde tahsil vesaikinde amir ihracatçıdır.

b- Gönderen banka, Amirin bankası (Remitting bank, Buyer’s bank)

İhracatçının seçtiği bir bankadır. İhracatçının belgelerini ithalatçının ülkesindeki bankaya göndermektedir. Belgeleri kendi talimat mektubu ekinde gönderir. İhracatçının vereceği talimatları yerine getirir ve ödeme yapılana kadar takip eder.

c-Tahsil bankası, Lehtarın Bankası (Collecting bank, Beneficiary’s bank)

Tahsil vesaikini ödeme ya da kabul karşılığında ithalatçıya veren bankadır. Ayrı bir banka olabileceği gibi tahsile gönderen bankanın şubecide olabilir. Banka, tahsil ettiği paraları havale eder. Poliçe bedelinin ödenmemesi durumunda muhabirin talimatına uyar, örneğin protesto eder. Vesaik bu bankaya çoğunlukla “Remitting bank” tarafından gönderilir. Ancak kimi zaman doğrudan doğruya ihracatçının gönderdiği de görülebilir. Ayrıca ihracatçının o ülkedeki temsilcisi de vesaiki verebilir.

d- İthalatçı, Alıcı, Amir, Muhatap (Buyer, Importer, Principal, Drawee,)

Kendisine sunulan belgelerin bedelini öder ya da vadeli bir poliçeyi kabul eder.

Tahsil Vesaikinden Doğan İhracatçı Risklerini Azaltmanın Başlıca Yolları;

•İthalatçı ve ülkesi konusunda sürekli olarak sağlıklı ve taze bilgilere sahip olmak. Eğer o ithalatçıya ilk kez mal satılacaksa çeşitli kaynaklardan (daha önceden ona mal satan diğer ihracatçılar vb.) bilgi toplamaya çalışılmalıdır.

•Mallarını, varış limandaki antrepoyu da kapsayacak biçimde sigorta ettirmek,

•İhracatçılar ödemeyi güvence altına almadan mallarını hazırlayarak yüklemek ve çeşitli hizmetlerde bulunmak durumunda kaldıklarından, ancak aşağıda belirtilen durumları dikkate alarak vesaik karşılığı ödeme sistemini seçmelidir:

*Alıcı ve satıcının birbirlerini güvenilir olarak tanımaları,

*Alıcının ödemeyi yapmak için kesin olarak istekli olduğu konusunda kuşku olmaması,

*İthalat yapılan ülkenin politika, ekonomi ve yasalar açısından istikrarlı olması,

*İthalat yapılan ülkenin uluslararası ödemeler sisteminin kambiyo kısıtlamaları veya diğer kısıtlamalar ile tehlikeye düşmemesi,

*İhracatçının ithalatçının ülkesindeki kambiyo kurallarını iyi bilmesi,

Genel Yapısı Dolayısı ile Tahsil Vesaikinin İhracatçı için Avantajları

•İthalatçı ödeme yapmadan ya da vadeli bir poliçeyi kabul etmeden malları çekemeyeceğini bilir.

•Ödeme veya kabule değin mallar üzerindeki sahipliliğini sürdürür.

•Bu yöntem yalın ve ucuzdur.

Tahsil Vesaikinin İthalatçı İçin Dezavantajları;

•İthalatçı mal bedelini ödemeden veya poliçeyi kabul etmeden malları göremez (Tahsil vesaikinin yapısından kaynaklanan bu duruma ters bir uygulama kimi ülkelerde görülebilmektedir.)

•Poliçenin kabul edilmesi söz konusu olduğunda yasal bir yükümlülük altına giren alıcı ticari saygınlığını ortaya koymakta, bir anlamda ipotek altına almaktadır.

•İhracatçının saygınlığı, iyi niyeti ve malları siparişe uygun olarak hazırlayıp hazırlamadığı konusunda tam anlamıyla emin olamaz. Bu riski azaltmanın en iyi yolu gözetim raporu istemektir.

Tahsil Vesaikinin İthalatçı İçin Avantajları;

•Malların ülkesine ulaşmasından sonra ödeme yapabilmesi ithalatçıya bir anlamda finansman sağlar.

•Ucuz ve yalın bir yöntem olması maliyeti düşürür.

•Ödeme yapmadan önce vesaiki, kimi zaman da malları inceleyebilmesi lehte bir durumdur.

Kabul Kredili Vesaik Mukabili (Acceptance Documentary Credit)

Bu ödeme şeklinde malların alıcıya gönderilmesinden sonra bankanın mal bedelini tahsil etmesi yerine poliçeyi alıcıya kabul ettirdikten veya bu kabule kendisinin de avalini verdikten sonra vesaiki alıcıya teslim edip daha sonra poliçe vadesinde mal bedelinin ihracatçıya ödendiği ödeme şeklidir.

Vesaik Mukabili Ödeme İşleminin Özellikleri:

•İhracatçı için risk taşıyan bir ödeme şeklidir.

•Vesaik mukabili ödemede ithal konusu malin ülkeye gelmiş olması şart değildir.

•Gerek ithalatçının ülkesindeki bankanın ve gerekse ihracatçının ülkesindeki bankasının hiçbir ödeme taahhüdü bulunmamaktadır. Vesaik Mukabili Ödeme yönteminde bankaların aval veya garanti vermemişlerse satış işleminin aksamadan gelişmesini garanti edecek herhangi bir yükümlülükleri söz konusu değildir. Bankalar sadece ihracatçının kendilerine verdiği vesaikin ithalatçının ülkesindeki muhabirlerine gönderilmesini ve tahsil emrindeki direktifler uyarınca alıcıya teslimi sorumluluğunu taşırlar.

•Vesaik mukabili ödemenin birinci türü “görüldüğünde ödemeli poliçe” (sight bill of exchange), sevk belgeleri ithalatçıya ancak ödemeyi yaptığı takdirde teslim edilir. Vesaik mukabili ödemenin ikinci türü “ticari kabul” (commercial acceptance) olup, belgeler alıcıya, adına çekilen poliçedeki bedeli ödeyeceği dair “kabul” alındıktan sonra teslim edilir. İhracatçının bankası kabul edilmiş poliçeyi saklar ve süresi geldiğinde tahsil eder.

•Kabul edilmiş bir poliçe güvenli midir? Kabul edilmiş poliçe “bir borcun hukuki delili” sayılır. En azından alıcı, senetlerini ödemeyen birisi olarak ilan edilecek ve uluslararası piyasada ciddi bir itibar kaybı olacaktır. Fakat satıcılar, ödememe riskine karşı genellikle ibraz bankasının veya birinci sınıf bir diğer bankanın “aval” veya “garanti” vermesini istemelidir.

• Kabul edilmiş poliçenin ihracatçıya bir finansman imkânı sağlama özelliği de vardır. İhracatçı bu poliçeyi bankasına cari faiz haddinden “ıskonto” ettirebilir.

•Vesaik mukabili ödeme şeklinde kullanılan belgelerden biri konşimentodur. Konşimento ithalatçının bankası adına kesilmektedir. Bir başka ifade ile konşimentoda gönderilen (consignee) bölümünde ithalatçının bankasının isim, unvan ve adresi yazılır. Bildirim yapılacak kişi (notify) bölümünde ise alıcı firmanın isim, unvan ve adresi yazılır. İthalatçının bankası (tahsil bankası) mal bedelini tahsil edince konşimentoyu ithalatçıya ciro eder. Böylece ithalatçı, bankanın kendisine konşimentoyu ciro etmesi üzerine malların alıcısı sıfatını kazanmaktadır.

Vesaik Mukabili Ödeme İşleminin Taraflar;

a- İhracatçı, Lehdar, Keşideci (Exporter, Beneficiary, Seller, Drawer,)

Yüklediği mallara ilişkin belgeleri tahsil talimatı ile birlikte bankasına verir. Akreditifte amir, ithalatçı olduğu halde tahsil vesaikinde amir ihracatçıdır.

b- Gönderen banka, Amirin bankası (Remitting bank, Buyer’s bank)

İhracatçının seçtiği bir bankadır. İhracatçının belgelerini ithalatçının ülkesindeki bankaya göndermektedir. Belgeleri kendi talimat mektubu ekinde gönderir. İhracatçının vereceği talimatları yerine getirir ve ödeme yapılana kadar takip eder.

c-Tahsil bankası, Lehtarın Bankası (Collecting bank, Beneficiary’s bank)

Tahsil vesaikini ödeme ya da kabul karşılığında ithalatçıya veren bankadır. Ayrı bir banka olabileceği gibi tahsile gönderen bankanın şubecide olabilir. Banka, tahsil ettiği paraları havale eder. Poliçe bedelinin ödenmemesi durumunda muhabirin talimatına uyar, örneğin protesto eder. Vesaik bu bankaya çoğunlukla “Remitting bank” tarafından gönderilir. Ancak kimi zaman doğrudan doğruya ihracatçının gönderdiği de görülebilir. Ayrıca ihracatçının o ülkedeki temsilcisi de vesaiki verebilir.

d- İthalatçı, Alıcı, Amir, Muhatap (Buyer, Importer, Principal, Drawee,)

Kendisine sunulan belgelerin bedelini öder ya da vadeli bir poliçeyi kabul eder.

Tahsil Vesaikinden Doğan İhracatçı Risklerini Azaltmanın Başlıca Yolları;

•İthalatçı ve ülkesi konusunda sürekli olarak sağlıklı ve taze bilgilere sahip olmak. Eğer o ithalatçıya ilk kez mal satılacaksa çeşitli kaynaklardan (daha önceden ona mal satan diğer ihracatçılar vb.) bilgi toplamaya çalışılmalıdır.

•Mallarını, varış limandaki antrepoyu da kapsayacak biçimde sigorta ettirmek,

•İhracatçılar ödemeyi güvence altına almadan mallarını hazırlayarak yüklemek ve çeşitli hizmetlerde bulunmak durumunda kaldıklarından, ancak aşağıda belirtilen durumları dikkate alarak vesaik karşılığı ödeme sistemini seçmelidir:

*Alıcı ve satıcının birbirlerini güvenilir olarak tanımaları,

*Alıcının ödemeyi yapmak için kesin olarak istekli olduğu konusunda kuşku olmaması,

*İthalat yapılan ülkenin politika, ekonomi ve yasalar açısından istikrarlı olması,

*İthalat yapılan ülkenin uluslararası ödemeler sisteminin kambiyo kısıtlamaları veya diğer kısıtlamalar ile tehlikeye düşmemesi,

*İhracatçının ithalatçının ülkesindeki kambiyo kurallarını iyi bilmesi,

Genel Yapısı Dolayısı ile Tahsil Vesaikinin İhracatçı için Avantajları

•İthalatçı ödeme yapmadan ya da vadeli bir poliçeyi kabul etmeden malları çekemeyeceğini bilir.

•Ödeme veya kabule değin mallar üzerindeki sahipliliğini sürdürür.

•Bu yöntem yalın ve ucuzdur.

Tahsil Vesaikinin İthalatçı İçin Dezavantajları;

•İthalatçı mal bedelini ödemeden veya poliçeyi kabul etmeden malları göremez (Tahsil vesaikinin yapısından kaynaklanan bu duruma ters bir uygulama kimi ülkelerde görülebilmektedir.)

•Poliçenin kabul edilmesi söz konusu olduğunda yasal bir yükümlülük altına giren alıcı ticari saygınlığını ortaya koymakta, bir anlamda ipotek altına almaktadır.

•İhracatçının saygınlığı, iyi niyeti ve malları siparişe uygun olarak hazırlayıp hazırlamadığı konusunda tam anlamıyla emin olamaz. Bu riski azaltmanın en iyi yolu gözetim raporu istemektir.

Tahsil Vesaikinin İthalatçı İçin Avantajları;

•Malların ülkesine ulaşmasından sonra ödeme yapabilmesi ithalatçıya bir anlamda finansman sağlar.

•Ucuz ve yalın bir yöntem olması maliyeti düşürür.

•Ödeme yapmadan önce vesaiki, kimi zaman da malları inceleyebilmesi lehte bir durumdur.

Kabul Kredili Vesaik Mukabili (Acceptance Documentary Credit)

Bu ödeme şeklinde malların alıcıya gönderilmesinden sonra bankanın mal bedelini tahsil etmesi yerine poliçeyi alıcıya kabul ettirdikten veya bu kabule kendisinin de avalini verdikten sonra vesaiki alıcıya teslim edip daha sonra poliçe vadesinde mal bedelinin ihracatçıya ödendiği ödeme şeklidir.

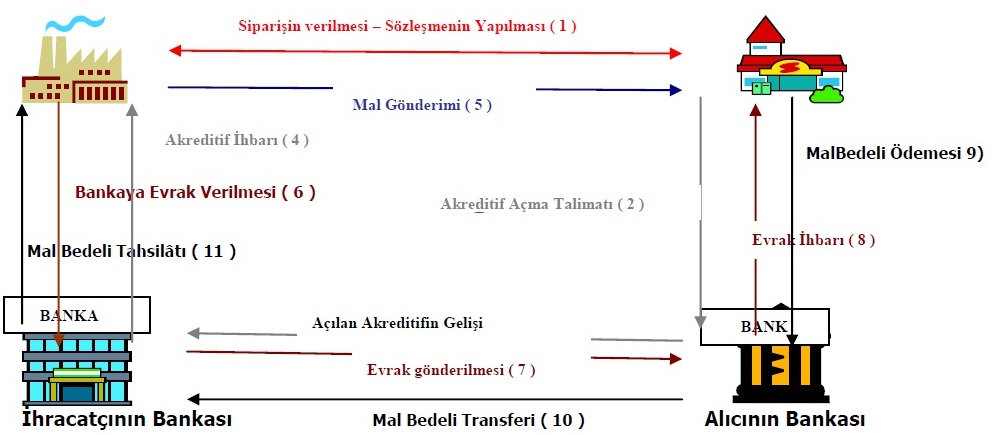

D- AKREDİTİF

(Letter Of Credit - L/C – Documentary Letter Of Credit - DLC)

Tanım: İhraç edilen malın bedelinin ödenmesi konusunda belirli koşulların yerine getirilmesinden sonra ödemenin yapılacağına ilişkin bir çeşit teminattır.

Şartlı bir ödeme taahhüdü olarak tanımlanabilir. İthalatçı bankasından ihracatçı lehine bir akreditif açmasını ve ihracatçının ülkesindeki bir muhabir banka aracılığıyla haberdar edilmesini ister. İhracatçı gerekli belgeleri doğru, eksiksiz, kurallara uygun ve kredinin geçerlilik süresi içerisinde bankasına sunarsa, o takdirde ödeme yapılır.

Akreditif İşleminin Özellikleri;

•Uluslararası ticarette en sık kullanılan ödeme şeklidir.

•Akreditif hem ihracatçıyı, hem de ithalatçıyı koruyan bir işlemdir.

•Akreditif, ithalatçının verdiği talimat doğrultusunda, ithalatçının çalıştığı bankanın belirli bir meblağa kadar ve belirli bir vade için istenilen koşulların yerine getirilmesi ve ihracatçı tarafından ihraç edilen malların ihracına ilişkin belgelerin ibrazı karşılığında ihracatçıya ödeme yapılacağını taahhüt etmesidir.

•İthalatçı firma, kendi bankasına verdiği emirle ithal edeceği malın karşılığını ihracatçı firmanın bankasına, mal ihraç edildiği takdirde ödemeyi taahhüt ettiğini bir kredi mektubu ile bildirir. Bu kredi mektubu akreditiftir.

•Bu sistem, diğer ödeme yöntemlerine göre daha pahalı olmasına rağmen, en güvenilir olanıdır. Hem satıcıya hem de alıcıya çeşitli faydaları vardır. Mal bedelinin banka taahhüdünde olması, transfer riskinin büyük ölçüde ortadan kalkması, satıcı ve alıcının kredi imkânı elde etmesi, gerekli koşulların yerine getirilmesinin (belgelerin incelenmesi) bankaca sağlanması bu faydalar arasındadır.

•Akreditife bankalar ve belgeler üzerinden işlem yaparlar. Çünkü akreditif işlemleri mallarla ilgili olmayıp yapılacak hizmet ve işlerle ilgilidir.

•Akreditifler dayandırıldıkları satış sözleşmelerinden veya diğer sözleşmelerden ayrı işlemlerdir.

Alıcı Yönünden Akreditifin Avantajları,

•Her şeyden önce alıcı akreditif koşullarını yerine getirmeyen satıcıya ödeme yapılamayacağına ilişkin güvence sahiptir.

•Bankalar alıcı adına akreditif koşullarının yerine getirilip getirilmediğini incelerler.

•İthalatçının “en son yükleme tarihi” saptayabilmesi ona (özellikle ihracatçıyı iyi tanımıyorsa) malları zamanında elde edebilmesi olanağını sağlar.

•Mallarını güvence olarak göstererek onları pazarlayana kadar çeşitli kaynaklardan borç bulabilir.

•Eğer satıcı ile anlaşılırsa mal bedelinin vesaik ibrazında değil de örneğin 60 gün sonra ödenmesi durumunda ithalatçı, hemen ödeme yapmak için başka bir kaynaktan 60 gün içinde bulacağı borçtan büyük olasılıkla daha düşük maliyette kredi sağlamış olur.

Satıcı Yönünden Akreditifin Avantajları,

•Bir bankanın ödeme güvencesine sahiptir (teyitli akreditiflerde ek olarak ikinci bir bankanın güvencesine kavuşur).

•Alıcının ülkesindeki politik risk banka güvencesinden dolayı en alt düzeye inmiştir.

•İhracat kredisi alabilir.

•Yeni pazarlara giderek satışlarını arttırabilir.

Akreditif İşleminin Tarafları;

Amir (Applicant): Lehtar ile alım/satım sözleşmesini yaptıktan sonra aralarındaki sözleşmeye uygun olarak akreditifi açacak banka ile mutabakata varan ve akreditif açtırma talimatını vererek işlemi başlatan taraftır.

Lehdar (Beneficiary): Amir ile aralarındaki alım/satım sözleşmesine uygun olarak kendi lehine açılan akreditifin şartlarını inceleyip gerekiyorsa değişiklik talebinde bulunan ve akreditifin kullanılabilir olduğundan sonra akreditif konusu mal veya hizmeti ihraç edip akreditif şartlarına uygun vesaiki görevli bankaya ibraz ederek bedelini tahsil eden taraftır. Lehdar akreditifin şartlarına uymak zorunda olup aksi takdirde akreditif ile kendine verilen güvenceden yararlanamaz.

Amir Banka (Açan Banka/Issuing/Opening Bank):Amirin bankası olup, amirden aldığı akreditif açtırma teklif mektubuna uygun olarak akreditifi metnini hazırlayan ve lehdara ihbar edilmek üzere gönderen bankadır. Akreditif işleminde esas taahhüt altına giren taraftır. İhracatçı akreditif vadesi içinde istenilen koşulları yerine getirirse ödeme yapmakla yükümlüdür.

Görevli Banka (Negotiating Bank): Bir akreditif işleminde ödeme yapmaya, vadeli ödeme yükümlülüğü altına girmeye, poliçe kabul etmeye ve iştira işlemi yapmaya yetkili bankadır. Bir akreditifte görevli bankanın hangi yetkilerle donatıldığının belirtilmesi lazımdır. Amir banka tarafından açılan akreditife teyit vermesi için yetki verilmiş ve dönülemez taahhüde girerek satıcıya bildirimde bulunursa “teyit bankası/confirming bank” adını alır.

İhbar Bankası (Advising Bank): Akreditiflerin lehtarları genellikle amir bankanın bulunduğu ülkeler dışında bir ülkede bulunduğundan amirin önerisi dikkate alınarak akreditif metninde ihbar bankası olarak yer alan banka akreditifin doğruluğundan emin olduktan sonra uygun bir şekilde lehdara ihbar eden bankadır.

Akreditif İşlemlerinde Dikkat Edilmesi Gereken Hususlar;

•İthalatçı ile ihracatçı arasında sözleşme yapıldığı zaman, ihracatçının tam olarak ithalatçı tarafından ne tür belgeler istendiğini bilmesi gerekmektedir. Daha sonra ihracatçı akreditif koşullarını yerine getirebilmek için akreditif vadesinin yeterli olduğundan emin olmalıdır.

•İhracatçı, ithalatçı ile olan tüm işlemlerinde adinin ve adresinin doğru bir şekilde yazıldığından emin olmalıdır. Akreditif ihracatçıya ihbar edilmediğinde ihracatçı akreditifte ve sunacağı belgelerde isminin doğru olup olmadığını kontrol etmelidir.

•Alıcının kısmi sevkiyatı kabul edip etmediği konusu ihracatçı tarafından anlaşılır olmalıdır. Eğer kısmi sevkiyat kabul ediliyor ise teslim tarihinde bir problem çıksa bile bu durum akreditifin geçerliliğini etkilemeyecektir.

•İhracatçının sözleşme tamamlanmadan önce, malları nasıl yükleyeceğini bilmesi gerekmektedir. Genellikle yüklemelerde aktarma işlemi yapılabilmektedir. Bazen önceden geminin aktarma yapıp yapmayacağını bilmek mümkün olmayabilmektedir. Bu gibi durumlar için akreditifin aktarma işlemine izin vermesi faydalı görülmektedir.

•Akreditifte malların gönderildiği nokta ve gönderme tarihi, ihracatçı ile ithalatçının akreditif koşulları üzerinde anlaştıkları gibi olmalıdır.

•İhracatçı, ithalatçının hangi belgeleri istediği konusunda emin olmalıdır. İstenilen belgelere göre, malları yüklemeye hazırlarken, ekstra maliyetler ve gecikmeler olabilmektedir.

•İhracatçı akreditif kendisine ihbar edildiği zaman tüm detayları kontrol etmelidir. Aynı zamanda istenilen belgelerin hazırlanabilmesi için yeterli zamanın olup olmadığının ihracatçı tarafından kontrol edilmesi gerekmektedir.

Akreditif Çeşitleri;

1-Dönülebilir (Kabili rucu –Revocable) Akreditif: Lehdara önceden haber verilmeden herhangi bir anda amir banka tarafından iptal edilebilen veya değiştirilebilen akreditif türüdür. Bu tür akreditifin kullanımı dünyada hemen yok denecek kadar azdır. Uniform Customs and Practice 600’de bu akreditif türü yer almamaktadır. Ancak tarafların mutabık kalması halinde dönülebilir akreditif açılabilir fakat UCP 60’e tabi olmayacaktır.

2-Dönülemez (Gayrıkabilirücu-irrevocable) Akreditif: Amir banka ve akreditif amirinin onayı olmadan süresinden önce geriye alınması, bozulması ve iptali mümkün olmayan akreditiflerdir.

Gerekli şartlar yerine getirildiği takdirde, akreditif bedelinin amir bankaca ödeneceği taahhüt edilmiştir. Dolayısıyla birincisine nazaran daha güvenlidir. Tüm taraflarca kabul edilmedikçe iptal edilemez ve değiştirilemez. Bu tür akreditifler daima belirli bir meblağ kadar ve belirli bir vade ile açılırlar.

Gayri kabilirücu akreditifte amir bankanın ödemesi güvence altında olmakla beraber, ihracatçının ülkesindeki muhabir bankanın ödemeyi yapması garanti değildir. Bu nedenle, akreditifler “teyitli” hale getirilerek daha güvenli bir yol oluşturulmuştur. Gayri kabilirücu ya da kabilirücu olduğuna dair herhangi bir kayıt taşımayan akreditifler, gayri kabilirücu akreditif olarak kabul edilirler.

3-Teyitli (Confirmed) Akreditif:

Akreditifi açan amir bankanın muhabir bankaya akreditifi teyit etmesi talimatını verdiği ve böylece muhabir bankanın da açılan akreditifi teyit ettiği akreditif türüdür. Teyitli akreditifte muhabir banka da akreditifi “teyit” ederek bedellerin ödeneceği hususunda ilave teminat vermektedir. O halde herhangi bir ödenmeme durumunda, muhabir banka amir bankanın yükümlülüğünü üstlenmiş olur. Uygulamada sadece gayri kabilirücu akreditifler teyitli olarak açılırlar (teyitli gayri kabilirücu akreditifler). Bu akreditifler ilgili üç tarafın (amir banka, teyit bankası ve Lehdar) muvafakati olmadan iptal edilemez.

4-Teyitsiz (Unconfirmed) Akreditif: Muhabir bankanın rolü sadece akreditifin açıldığını bildirmekten ibarettir. Muhabir banka yalnızca ihbar eder, ancak ödeme konusunda herhangi bir taahhüt üstlenmez. Teyitli akreditiflerde teyit bankası üstleneceği riske karşılık bir komisyon aldığı için, tabiatıyla akreditif masrafları yükselmektedir. O nedenle ithalatçılar genellikle teyitsiz akreditifleri tercih ederler.

Akreditifin Kullandırılma şekilleri;

A-Görüldüğünde ödemeli akreditif (Sight Payment Documentary Credit)

Amir Banka, Teyit Bankası veya Amir Bankanın verdiği yetkileri uygulayacak görevli banka tarafından Akreditif Lehdarının Akreditifte belirtilen belgeleri Akreditif vadesi içinde Akreditifte adı geçen bankaya ibraz etmesi ile Lehdara parasının ödendiği Akreditif şeklidir.

B- Vadeli Akreditif (Ödenmesi Ertelemeli Akreditif / Deferred Payment)

İthalatçı ve ihracatçı arasındaki satış sözleşmesine göre akreditif bedelinin ibrazında değil de, bu belgelerin ibrazından belirli bir süre sonra ihracatçıya ödenmesini sağlayan akreditif türüdür.

İhraç konusu malin bedeli buna ilişkin vesaikin muhabir bankaya ibrazı esnasında değil, ödeme vadesinde ödenir. Ödeme vadesi herhangi bir süreyle sinirli olmaksızın serbestçe tayin ve tespit edilebilir. Ödenmesi ertelemeli akreditif vadeli poliçe uygulamasına benzemekle birlikte, ondan farklıdır. Burada zorunlu olmamakla beraber ihracatçı bankaya kabul edilmek üzere bir poliçe keşide etmek yerine, belirli bir süre sonra, görüldüğü anda ödenecek bir poliçe keşide eder. Böyle bir uygulama için, akreditif bankasının söz gelimi vesaikin ibrazından 90 gün sonra akreditif tutarını ödeyeceği şeklindeki bir soyut borç vaadi gereklidir. Ödenmesi ertelemeli akreditifte vade genellikle taşıma süresi kadardır. İthalatçı bu yolla masrafları azaltmayı amaçlar. Fakat bu yöntem, hem uygulamada çeşitli problemler doğurabilecek mahiyettedir hem de banka kabullü vadeli bir poliçe de ayni işi görebilir.

Uygulamada ortaya çıkabilecek problemler ithalatçının borçlu olduğunu gösteren bir vesaikin bulunmamasından kaynaklanır. O nedenle, ödenmesi ertelemeli akreditiflerin açılması hususunda bankalar isteksiz davranmaktadırlar.

C- Kabul Kredili Akreditif (Acceptance Documentary Letter)

İhracatçının küşat mektubuna uygun vesaiki bankaya ibraz ettiğinde mal bedelini tahsil etmeyip banka tarafından kabul edilmiş poliçenin vadesinde ödeneceğini taahhüt altına alan bir ödeme şeklidir. Burada poliçe vesaik ekinde ilave olarak, teyitli akreditifte teyit bankası adına, teyitsiz akreditifte ise genellikle amir banka adına tanzim edilir. Kabul edilen bu poliçe ile ihracatçı tarafından kendi bankası ya da başka bir bankaya kırdırılabilir.

D-İştira Akreditifi (Negotiable Documentary Credit)

İştiraya yetkili kılınan banka tarafından poliçelerin değerinin ödenmesi anlamına gelir. (Para ödenmeden sadece belgelerin incelenmesi iştira anlamına gelmez) Akreditife uygun belgelerin doğru olması kaydı ile, Akreditiften ayrı düzenlenmiş olan ve ödeme vadesi ile meblağıyla uyumlu poliçenin kırdığımıdır)

Özellikli Akreditifler;

Rotatif-Döner Akreditif (Revolving Credit): Rotatif akreditif genellikle belirli bir müşteriden sürekli veya yüksek tutarlı alımlarda kullanılır. Böylece hem işlemlerin tekrarlanması külfetinden kurtulma, hem de yüksek miktarda siparişin fiyat avantajından yararlanma imkânı söz konusudur. Rotatif akreditifler kullanıldıkça ayrıca bir talimata ya da bildirime gerek kalmaksızın otomatik olarak yenilenerek ayni şartlarla yeniden kullanılabilen akreditiftir.

Rotatif akreditiflerde dönerlik şartı genellikle iki şekilde olmaktadır. Miktara göre ve süreye göre. Miktara göre devreden akreditiflerde, akreditif tutarı, kaç kere dönebileceği ve böylece ödemeler toplamının sınırı belirlenmektedir. Süreye göre devreden akreditiflerde ise, her sevkıyatın yapılacağı dönem de belirlenir. Bu tip akreditifler “biriken” (cumulative) veya “birikmeyen” (non-cumulative) olmak üzere iki şekilde açılabilir. Biriken rotatif akreditifte, ilk dönemde kısmen veya tamamen kullanılmamış miktar, müteakip dönemdeki tutara eklenerek kullanılabilir. Birikmeyen akreditifte ise kullanılmayan kısımdan onu izleyen dönemde faydalanılamaz.

Red Clause Akreditif: Akreditif tutarının tamamının ya da bir kısminin, muhabir bankaya sevk belgeleri ibraz edilmeden ihracatçıya avans veya peşin olarak ödenmesi şeklinde yapılan bir akreditif şeklidir. Peşin Ödemeli Akreditif ithalatçının ihracatçıya tanıdığı bir ön finansman niteliğindedir. Bu akreditiflere red clause olarak adlandırılmasının nedeni, akreditife konulan avans şartının önceleri kırmızı şartla yazılmış olmasıdır.

Green Clause Akreditif: Red clause’a çok benzemektedir. Burada mallar önce bir üçüncü şahsa (depo firması) banka adına teslim edilmekte ve ambar teslim makbuzu bankaya verilmek suretiyle karşılığında avans alınabilmektedir. Böylece banka ithalatçının riskini bir ölçüde azaltmaktadır. Fakat yine de risk tamamen ortadan kalkmaz ve nihai sorumluluk alıcı üzerinde kalır.

Görüldüğü gibi, red clause ve Green clause akreditifler temelde ihracatı finanse etmek işlevi görmektedirler. Böylece ihracatçı ülkedeki kredi faizlerinin ithalatçı ülkedekinden yüksek olduğu zamanlarda, ihracatçılar için düşük maliyetli finansman olanağı sağlamaktadır.

Karşılıklı (Back-To-Back) Akreditif: Karşılıklı akreditifler, transit ticarette, aracı vasıtasıyla yapılan satışlarda kullanılırlar. Transit ticarete aracı firma, hem ithalatçı hem de ihracatçı durumundadır. Aracı firma satış yapacağı ülkede lehine açılmış bulunan akreditifi teminat göstererek, kendisinin ithalat yapacağı ülke (firma) lehine bir akreditif açabilir. İşte bu ikincisine, karşılık gösterilmek suretiyle açıldığı için, karşılıklı akreditif adı verilir.

Burada, ihracat akreditifi ile karşılıklı akreditife konu olan belgelerin çok az farklılıklarla (ki bu farklar, aracı firma komisyonu, belge hazırlamada geçen süre farkı vs. nedenlerden kaynaklanır) aynı olması gerekir. Bunu, aracı firmanın bankası, hem amir hem de muhabir banka olması sebebiyle sağlama olanağına sahiptir. Söz konusu banka genellikle aynı zamanda teyit bankası da olacağından, büyük sorumluluk üstlenmektedir. O nedenle, karşılıklı akreditif, bankalar tarafından riski yüksek olduğu için komisyonu da yüksek olmasına rağmen, sınırlı uygulanmaktadır.

Devredilebilir (Transferable) Akreditif: Devredilebilir akreditif, lehtarı tarafından üçüncü bir şahsa devredilebilen akreditiftir. Aslında, karşılıklı akreditifle ayni amaca hizmet eder. Devir işleminin, ilk akreditif talimatındaki esas ve koşulları taşıması gerekir. Yalnız, ikinci akreditifte akreditif tutarının ve malların birim fiyatının azaltılması, akreditif vadesi belgeleri ibraz süresi ve en son sevk tarihinin kısaltılması ve sigorta yüzdesinin ise arttırılması mümkündür.

Bu akreditifler, taşıdıkları devir koşullarına göre tamamen veya kısmen devredildikleri gibi, kısımlar halinde birden fazla kişilere devredilebilmesi de mümkündür. Söz konusu akreditifler sadece bir kez devredilebilir, ikinci bir devir söz konusu olamaz. Bir başka ifade ile ilk lehtar bu akreditifi bir veya birden fazla lehtara devredebilir, ancak kendisine devir yapılan lehdar bunu ikinci bir devirle bir başka lehdara devredemezler.

Burada, devredilebilir akreditifle karıştırılabilen fakat ondan tamamen farklı bir uygulama olan “akreditif alacağının devri” konusuna da değinmek gerekir. Uygulamada, bu çeşit akreditifler, daha çok ilk lehtarın komisyoncu olması ve mali kendisi sevk etmeyip mali sevk edecek ikinci bir lehdara devretmesi gibi durumlarda söz konusu olmaktadır. Devredilebilir akreditifte, akreditifle ilgili bütün haklar, fakat “akreditif alacağının devri”nde ise sadece alacak devri söz konusudur.

Garanti/Teminat Akreditifi (Stand-by Credits):İthalatçı ile ihracatçı arasında yapılan sözleşmeden doğan borçların ödenmemesi halinde ödemeyi garanti altına alan, ithalatçının bankasının ithalatçının üstlendiği yükümlülüğün yerine getirilmesini ihracatçıya garanti etmesi suretiyle yapılan akreditiftir. Garanti akreditifleri şekil yönünden diğerlerine benzemekle birlikte, mahiyeti itibariyle akreditiften ziyade bir teminat (garanti) niteliğindedir. Stand-by akreditifler ile belirli bir taahhüdün yerine getirilmesi garanti altına alınmış olur. Taahhüdün yerine getirilmemesi halinde, bu durum bankaya tevsik edildiğinde, akreditif bedeli tahsil edilir. Stand-by akreditifler, uluslararası kredi işlerinde kredilerin teminatı, açık hesap gibi belirli bir garantiden yoksun ihracat satışlarının garantisi ve bazı tip teminat mektuplarının kontrol garantisi olarak kullanılabilmektedirler.

Bu akreditifin diğer ticari (mal) akreditiflerinden farkı, ithalatçının talimatıyla ihracatçı lehine değil, ihracatçının talimatıyla ithalatçı lehine açılması ve akreditif vesaikinin ibraz edilmemesi halinde ödeme yapılmasını garanti etmesidir.

Şartlı bir ödeme taahhüdü olarak tanımlanabilir. İthalatçı bankasından ihracatçı lehine bir akreditif açmasını ve ihracatçının ülkesindeki bir muhabir banka aracılığıyla haberdar edilmesini ister. İhracatçı gerekli belgeleri doğru, eksiksiz, kurallara uygun ve kredinin geçerlilik süresi içerisinde bankasına sunarsa, o takdirde ödeme yapılır.

Akreditif İşleminin Özellikleri;

•Uluslararası ticarette en sık kullanılan ödeme şeklidir.

•Akreditif hem ihracatçıyı, hem de ithalatçıyı koruyan bir işlemdir.

•Akreditif, ithalatçının verdiği talimat doğrultusunda, ithalatçının çalıştığı bankanın belirli bir meblağa kadar ve belirli bir vade için istenilen koşulların yerine getirilmesi ve ihracatçı tarafından ihraç edilen malların ihracına ilişkin belgelerin ibrazı karşılığında ihracatçıya ödeme yapılacağını taahhüt etmesidir.

•İthalatçı firma, kendi bankasına verdiği emirle ithal edeceği malın karşılığını ihracatçı firmanın bankasına, mal ihraç edildiği takdirde ödemeyi taahhüt ettiğini bir kredi mektubu ile bildirir. Bu kredi mektubu akreditiftir.

•Bu sistem, diğer ödeme yöntemlerine göre daha pahalı olmasına rağmen, en güvenilir olanıdır. Hem satıcıya hem de alıcıya çeşitli faydaları vardır. Mal bedelinin banka taahhüdünde olması, transfer riskinin büyük ölçüde ortadan kalkması, satıcı ve alıcının kredi imkânı elde etmesi, gerekli koşulların yerine getirilmesinin (belgelerin incelenmesi) bankaca sağlanması bu faydalar arasındadır.

•Akreditife bankalar ve belgeler üzerinden işlem yaparlar. Çünkü akreditif işlemleri mallarla ilgili olmayıp yapılacak hizmet ve işlerle ilgilidir.

•Akreditifler dayandırıldıkları satış sözleşmelerinden veya diğer sözleşmelerden ayrı işlemlerdir.

Alıcı Yönünden Akreditifin Avantajları,

•Her şeyden önce alıcı akreditif koşullarını yerine getirmeyen satıcıya ödeme yapılamayacağına ilişkin güvence sahiptir.

•Bankalar alıcı adına akreditif koşullarının yerine getirilip getirilmediğini incelerler.

•İthalatçının “en son yükleme tarihi” saptayabilmesi ona (özellikle ihracatçıyı iyi tanımıyorsa) malları zamanında elde edebilmesi olanağını sağlar.

•Mallarını güvence olarak göstererek onları pazarlayana kadar çeşitli kaynaklardan borç bulabilir.

•Eğer satıcı ile anlaşılırsa mal bedelinin vesaik ibrazında değil de örneğin 60 gün sonra ödenmesi durumunda ithalatçı, hemen ödeme yapmak için başka bir kaynaktan 60 gün içinde bulacağı borçtan büyük olasılıkla daha düşük maliyette kredi sağlamış olur.

Satıcı Yönünden Akreditifin Avantajları,

•Bir bankanın ödeme güvencesine sahiptir (teyitli akreditiflerde ek olarak ikinci bir bankanın güvencesine kavuşur).

•Alıcının ülkesindeki politik risk banka güvencesinden dolayı en alt düzeye inmiştir.

•İhracat kredisi alabilir.

•Yeni pazarlara giderek satışlarını arttırabilir.

Akreditif İşleminin Tarafları;

Amir (Applicant): Lehtar ile alım/satım sözleşmesini yaptıktan sonra aralarındaki sözleşmeye uygun olarak akreditifi açacak banka ile mutabakata varan ve akreditif açtırma talimatını vererek işlemi başlatan taraftır.

Lehdar (Beneficiary): Amir ile aralarındaki alım/satım sözleşmesine uygun olarak kendi lehine açılan akreditifin şartlarını inceleyip gerekiyorsa değişiklik talebinde bulunan ve akreditifin kullanılabilir olduğundan sonra akreditif konusu mal veya hizmeti ihraç edip akreditif şartlarına uygun vesaiki görevli bankaya ibraz ederek bedelini tahsil eden taraftır. Lehdar akreditifin şartlarına uymak zorunda olup aksi takdirde akreditif ile kendine verilen güvenceden yararlanamaz.

Amir Banka (Açan Banka/Issuing/Opening Bank):Amirin bankası olup, amirden aldığı akreditif açtırma teklif mektubuna uygun olarak akreditifi metnini hazırlayan ve lehdara ihbar edilmek üzere gönderen bankadır. Akreditif işleminde esas taahhüt altına giren taraftır. İhracatçı akreditif vadesi içinde istenilen koşulları yerine getirirse ödeme yapmakla yükümlüdür.

Görevli Banka (Negotiating Bank): Bir akreditif işleminde ödeme yapmaya, vadeli ödeme yükümlülüğü altına girmeye, poliçe kabul etmeye ve iştira işlemi yapmaya yetkili bankadır. Bir akreditifte görevli bankanın hangi yetkilerle donatıldığının belirtilmesi lazımdır. Amir banka tarafından açılan akreditife teyit vermesi için yetki verilmiş ve dönülemez taahhüde girerek satıcıya bildirimde bulunursa “teyit bankası/confirming bank” adını alır.

İhbar Bankası (Advising Bank): Akreditiflerin lehtarları genellikle amir bankanın bulunduğu ülkeler dışında bir ülkede bulunduğundan amirin önerisi dikkate alınarak akreditif metninde ihbar bankası olarak yer alan banka akreditifin doğruluğundan emin olduktan sonra uygun bir şekilde lehdara ihbar eden bankadır.

Akreditif İşlemlerinde Dikkat Edilmesi Gereken Hususlar;

•İthalatçı ile ihracatçı arasında sözleşme yapıldığı zaman, ihracatçının tam olarak ithalatçı tarafından ne tür belgeler istendiğini bilmesi gerekmektedir. Daha sonra ihracatçı akreditif koşullarını yerine getirebilmek için akreditif vadesinin yeterli olduğundan emin olmalıdır.

•İhracatçı, ithalatçı ile olan tüm işlemlerinde adinin ve adresinin doğru bir şekilde yazıldığından emin olmalıdır. Akreditif ihracatçıya ihbar edilmediğinde ihracatçı akreditifte ve sunacağı belgelerde isminin doğru olup olmadığını kontrol etmelidir.

•Alıcının kısmi sevkiyatı kabul edip etmediği konusu ihracatçı tarafından anlaşılır olmalıdır. Eğer kısmi sevkiyat kabul ediliyor ise teslim tarihinde bir problem çıksa bile bu durum akreditifin geçerliliğini etkilemeyecektir.

•İhracatçının sözleşme tamamlanmadan önce, malları nasıl yükleyeceğini bilmesi gerekmektedir. Genellikle yüklemelerde aktarma işlemi yapılabilmektedir. Bazen önceden geminin aktarma yapıp yapmayacağını bilmek mümkün olmayabilmektedir. Bu gibi durumlar için akreditifin aktarma işlemine izin vermesi faydalı görülmektedir.

•Akreditifte malların gönderildiği nokta ve gönderme tarihi, ihracatçı ile ithalatçının akreditif koşulları üzerinde anlaştıkları gibi olmalıdır.

•İhracatçı, ithalatçının hangi belgeleri istediği konusunda emin olmalıdır. İstenilen belgelere göre, malları yüklemeye hazırlarken, ekstra maliyetler ve gecikmeler olabilmektedir.

•İhracatçı akreditif kendisine ihbar edildiği zaman tüm detayları kontrol etmelidir. Aynı zamanda istenilen belgelerin hazırlanabilmesi için yeterli zamanın olup olmadığının ihracatçı tarafından kontrol edilmesi gerekmektedir.

Akreditif Çeşitleri;

1-Dönülebilir (Kabili rucu –Revocable) Akreditif: Lehdara önceden haber verilmeden herhangi bir anda amir banka tarafından iptal edilebilen veya değiştirilebilen akreditif türüdür. Bu tür akreditifin kullanımı dünyada hemen yok denecek kadar azdır. Uniform Customs and Practice 600’de bu akreditif türü yer almamaktadır. Ancak tarafların mutabık kalması halinde dönülebilir akreditif açılabilir fakat UCP 60’e tabi olmayacaktır.

2-Dönülemez (Gayrıkabilirücu-irrevocable) Akreditif: Amir banka ve akreditif amirinin onayı olmadan süresinden önce geriye alınması, bozulması ve iptali mümkün olmayan akreditiflerdir.

Gerekli şartlar yerine getirildiği takdirde, akreditif bedelinin amir bankaca ödeneceği taahhüt edilmiştir. Dolayısıyla birincisine nazaran daha güvenlidir. Tüm taraflarca kabul edilmedikçe iptal edilemez ve değiştirilemez. Bu tür akreditifler daima belirli bir meblağ kadar ve belirli bir vade ile açılırlar.

Gayri kabilirücu akreditifte amir bankanın ödemesi güvence altında olmakla beraber, ihracatçının ülkesindeki muhabir bankanın ödemeyi yapması garanti değildir. Bu nedenle, akreditifler “teyitli” hale getirilerek daha güvenli bir yol oluşturulmuştur. Gayri kabilirücu ya da kabilirücu olduğuna dair herhangi bir kayıt taşımayan akreditifler, gayri kabilirücu akreditif olarak kabul edilirler.

3-Teyitli (Confirmed) Akreditif:

Akreditifi açan amir bankanın muhabir bankaya akreditifi teyit etmesi talimatını verdiği ve böylece muhabir bankanın da açılan akreditifi teyit ettiği akreditif türüdür. Teyitli akreditifte muhabir banka da akreditifi “teyit” ederek bedellerin ödeneceği hususunda ilave teminat vermektedir. O halde herhangi bir ödenmeme durumunda, muhabir banka amir bankanın yükümlülüğünü üstlenmiş olur. Uygulamada sadece gayri kabilirücu akreditifler teyitli olarak açılırlar (teyitli gayri kabilirücu akreditifler). Bu akreditifler ilgili üç tarafın (amir banka, teyit bankası ve Lehdar) muvafakati olmadan iptal edilemez.

4-Teyitsiz (Unconfirmed) Akreditif: Muhabir bankanın rolü sadece akreditifin açıldığını bildirmekten ibarettir. Muhabir banka yalnızca ihbar eder, ancak ödeme konusunda herhangi bir taahhüt üstlenmez. Teyitli akreditiflerde teyit bankası üstleneceği riske karşılık bir komisyon aldığı için, tabiatıyla akreditif masrafları yükselmektedir. O nedenle ithalatçılar genellikle teyitsiz akreditifleri tercih ederler.

Akreditifin Kullandırılma şekilleri;

A-Görüldüğünde ödemeli akreditif (Sight Payment Documentary Credit)

Amir Banka, Teyit Bankası veya Amir Bankanın verdiği yetkileri uygulayacak görevli banka tarafından Akreditif Lehdarının Akreditifte belirtilen belgeleri Akreditif vadesi içinde Akreditifte adı geçen bankaya ibraz etmesi ile Lehdara parasının ödendiği Akreditif şeklidir.

B- Vadeli Akreditif (Ödenmesi Ertelemeli Akreditif / Deferred Payment)

İthalatçı ve ihracatçı arasındaki satış sözleşmesine göre akreditif bedelinin ibrazında değil de, bu belgelerin ibrazından belirli bir süre sonra ihracatçıya ödenmesini sağlayan akreditif türüdür.

İhraç konusu malin bedeli buna ilişkin vesaikin muhabir bankaya ibrazı esnasında değil, ödeme vadesinde ödenir. Ödeme vadesi herhangi bir süreyle sinirli olmaksızın serbestçe tayin ve tespit edilebilir. Ödenmesi ertelemeli akreditif vadeli poliçe uygulamasına benzemekle birlikte, ondan farklıdır. Burada zorunlu olmamakla beraber ihracatçı bankaya kabul edilmek üzere bir poliçe keşide etmek yerine, belirli bir süre sonra, görüldüğü anda ödenecek bir poliçe keşide eder. Böyle bir uygulama için, akreditif bankasının söz gelimi vesaikin ibrazından 90 gün sonra akreditif tutarını ödeyeceği şeklindeki bir soyut borç vaadi gereklidir. Ödenmesi ertelemeli akreditifte vade genellikle taşıma süresi kadardır. İthalatçı bu yolla masrafları azaltmayı amaçlar. Fakat bu yöntem, hem uygulamada çeşitli problemler doğurabilecek mahiyettedir hem de banka kabullü vadeli bir poliçe de ayni işi görebilir.

Uygulamada ortaya çıkabilecek problemler ithalatçının borçlu olduğunu gösteren bir vesaikin bulunmamasından kaynaklanır. O nedenle, ödenmesi ertelemeli akreditiflerin açılması hususunda bankalar isteksiz davranmaktadırlar.

C- Kabul Kredili Akreditif (Acceptance Documentary Letter)

İhracatçının küşat mektubuna uygun vesaiki bankaya ibraz ettiğinde mal bedelini tahsil etmeyip banka tarafından kabul edilmiş poliçenin vadesinde ödeneceğini taahhüt altına alan bir ödeme şeklidir. Burada poliçe vesaik ekinde ilave olarak, teyitli akreditifte teyit bankası adına, teyitsiz akreditifte ise genellikle amir banka adına tanzim edilir. Kabul edilen bu poliçe ile ihracatçı tarafından kendi bankası ya da başka bir bankaya kırdırılabilir.

D-İştira Akreditifi (Negotiable Documentary Credit)

İştiraya yetkili kılınan banka tarafından poliçelerin değerinin ödenmesi anlamına gelir. (Para ödenmeden sadece belgelerin incelenmesi iştira anlamına gelmez) Akreditife uygun belgelerin doğru olması kaydı ile, Akreditiften ayrı düzenlenmiş olan ve ödeme vadesi ile meblağıyla uyumlu poliçenin kırdığımıdır)

Özellikli Akreditifler;

Rotatif-Döner Akreditif (Revolving Credit): Rotatif akreditif genellikle belirli bir müşteriden sürekli veya yüksek tutarlı alımlarda kullanılır. Böylece hem işlemlerin tekrarlanması külfetinden kurtulma, hem de yüksek miktarda siparişin fiyat avantajından yararlanma imkânı söz konusudur. Rotatif akreditifler kullanıldıkça ayrıca bir talimata ya da bildirime gerek kalmaksızın otomatik olarak yenilenerek ayni şartlarla yeniden kullanılabilen akreditiftir.

Rotatif akreditiflerde dönerlik şartı genellikle iki şekilde olmaktadır. Miktara göre ve süreye göre. Miktara göre devreden akreditiflerde, akreditif tutarı, kaç kere dönebileceği ve böylece ödemeler toplamının sınırı belirlenmektedir. Süreye göre devreden akreditiflerde ise, her sevkıyatın yapılacağı dönem de belirlenir. Bu tip akreditifler “biriken” (cumulative) veya “birikmeyen” (non-cumulative) olmak üzere iki şekilde açılabilir. Biriken rotatif akreditifte, ilk dönemde kısmen veya tamamen kullanılmamış miktar, müteakip dönemdeki tutara eklenerek kullanılabilir. Birikmeyen akreditifte ise kullanılmayan kısımdan onu izleyen dönemde faydalanılamaz.

Red Clause Akreditif: Akreditif tutarının tamamının ya da bir kısminin, muhabir bankaya sevk belgeleri ibraz edilmeden ihracatçıya avans veya peşin olarak ödenmesi şeklinde yapılan bir akreditif şeklidir. Peşin Ödemeli Akreditif ithalatçının ihracatçıya tanıdığı bir ön finansman niteliğindedir. Bu akreditiflere red clause olarak adlandırılmasının nedeni, akreditife konulan avans şartının önceleri kırmızı şartla yazılmış olmasıdır.

Green Clause Akreditif: Red clause’a çok benzemektedir. Burada mallar önce bir üçüncü şahsa (depo firması) banka adına teslim edilmekte ve ambar teslim makbuzu bankaya verilmek suretiyle karşılığında avans alınabilmektedir. Böylece banka ithalatçının riskini bir ölçüde azaltmaktadır. Fakat yine de risk tamamen ortadan kalkmaz ve nihai sorumluluk alıcı üzerinde kalır.

Görüldüğü gibi, red clause ve Green clause akreditifler temelde ihracatı finanse etmek işlevi görmektedirler. Böylece ihracatçı ülkedeki kredi faizlerinin ithalatçı ülkedekinden yüksek olduğu zamanlarda, ihracatçılar için düşük maliyetli finansman olanağı sağlamaktadır.

Karşılıklı (Back-To-Back) Akreditif: Karşılıklı akreditifler, transit ticarette, aracı vasıtasıyla yapılan satışlarda kullanılırlar. Transit ticarete aracı firma, hem ithalatçı hem de ihracatçı durumundadır. Aracı firma satış yapacağı ülkede lehine açılmış bulunan akreditifi teminat göstererek, kendisinin ithalat yapacağı ülke (firma) lehine bir akreditif açabilir. İşte bu ikincisine, karşılık gösterilmek suretiyle açıldığı için, karşılıklı akreditif adı verilir.

Burada, ihracat akreditifi ile karşılıklı akreditife konu olan belgelerin çok az farklılıklarla (ki bu farklar, aracı firma komisyonu, belge hazırlamada geçen süre farkı vs. nedenlerden kaynaklanır) aynı olması gerekir. Bunu, aracı firmanın bankası, hem amir hem de muhabir banka olması sebebiyle sağlama olanağına sahiptir. Söz konusu banka genellikle aynı zamanda teyit bankası da olacağından, büyük sorumluluk üstlenmektedir. O nedenle, karşılıklı akreditif, bankalar tarafından riski yüksek olduğu için komisyonu da yüksek olmasına rağmen, sınırlı uygulanmaktadır.

Devredilebilir (Transferable) Akreditif: Devredilebilir akreditif, lehtarı tarafından üçüncü bir şahsa devredilebilen akreditiftir. Aslında, karşılıklı akreditifle ayni amaca hizmet eder. Devir işleminin, ilk akreditif talimatındaki esas ve koşulları taşıması gerekir. Yalnız, ikinci akreditifte akreditif tutarının ve malların birim fiyatının azaltılması, akreditif vadesi belgeleri ibraz süresi ve en son sevk tarihinin kısaltılması ve sigorta yüzdesinin ise arttırılması mümkündür.

Bu akreditifler, taşıdıkları devir koşullarına göre tamamen veya kısmen devredildikleri gibi, kısımlar halinde birden fazla kişilere devredilebilmesi de mümkündür. Söz konusu akreditifler sadece bir kez devredilebilir, ikinci bir devir söz konusu olamaz. Bir başka ifade ile ilk lehtar bu akreditifi bir veya birden fazla lehtara devredebilir, ancak kendisine devir yapılan lehdar bunu ikinci bir devirle bir başka lehdara devredemezler.

Burada, devredilebilir akreditifle karıştırılabilen fakat ondan tamamen farklı bir uygulama olan “akreditif alacağının devri” konusuna da değinmek gerekir. Uygulamada, bu çeşit akreditifler, daha çok ilk lehtarın komisyoncu olması ve mali kendisi sevk etmeyip mali sevk edecek ikinci bir lehdara devretmesi gibi durumlarda söz konusu olmaktadır. Devredilebilir akreditifte, akreditifle ilgili bütün haklar, fakat “akreditif alacağının devri”nde ise sadece alacak devri söz konusudur.

Garanti/Teminat Akreditifi (Stand-by Credits):İthalatçı ile ihracatçı arasında yapılan sözleşmeden doğan borçların ödenmemesi halinde ödemeyi garanti altına alan, ithalatçının bankasının ithalatçının üstlendiği yükümlülüğün yerine getirilmesini ihracatçıya garanti etmesi suretiyle yapılan akreditiftir. Garanti akreditifleri şekil yönünden diğerlerine benzemekle birlikte, mahiyeti itibariyle akreditiften ziyade bir teminat (garanti) niteliğindedir. Stand-by akreditifler ile belirli bir taahhüdün yerine getirilmesi garanti altına alınmış olur. Taahhüdün yerine getirilmemesi halinde, bu durum bankaya tevsik edildiğinde, akreditif bedeli tahsil edilir. Stand-by akreditifler, uluslararası kredi işlerinde kredilerin teminatı, açık hesap gibi belirli bir garantiden yoksun ihracat satışlarının garantisi ve bazı tip teminat mektuplarının kontrol garantisi olarak kullanılabilmektedirler.

Bu akreditifin diğer ticari (mal) akreditiflerinden farkı, ithalatçının talimatıyla ihracatçı lehine değil, ihracatçının talimatıyla ithalatçı lehine açılması ve akreditif vesaikinin ibraz edilmemesi halinde ödeme yapılmasını garanti etmesidir.

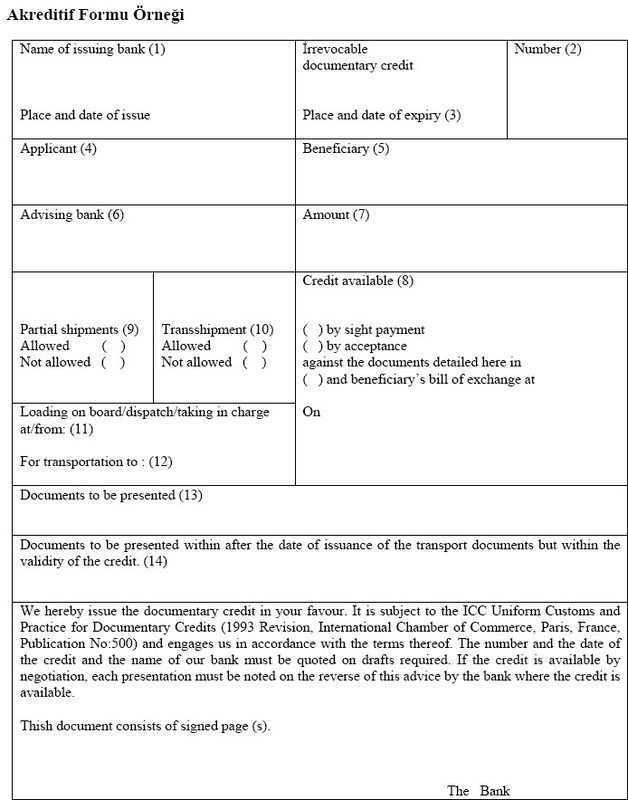

Akreditif Mektubunda Yer Alan Bilgilere İlişkin Açıklamalar

1. Amir Bankanın adı ve adresi (Amir Banka genellikle ithalatçının kendi bankası olup, ithalatçının talimatı üzerine akreditifi açar.)

2. Banka referansı

3. Akreditif vadesi

4. ithalatçının (amir’in) adı ve adresi

5. İhracatçının (lehtar’ın) adi ve adresi

6. Muhabir bankanın adı ve adresi

7. Akreditifin tutarı ve döviz cinsi

8. Akreditifte belirtilen ödeme şekli

9. İhracatçının sevkiyat (kısmi sevkiyat) yapmasına izin verilip verilmediği

10. Aktarma yapılmasına izin verilip verilmediği

11. malların nakliye firmasına teslim edildiği yer ve bunun için verilen en son tarih

12. malların gönderildiği yerin adı

13. İhracatçının bankasına sunması gereken sevk evraklarının (vesaik) türü ve miktarına ilişkin liste

14. Vesaik ibraz süresi (eğer belirtilmezse Muhabir bankaya evrakların ibraz süresi 21 gün olarak kabul edilir.)

1. Amir Bankanın adı ve adresi (Amir Banka genellikle ithalatçının kendi bankası olup, ithalatçının talimatı üzerine akreditifi açar.)

2. Banka referansı

3. Akreditif vadesi

4. ithalatçının (amir’in) adı ve adresi

5. İhracatçının (lehtar’ın) adi ve adresi

6. Muhabir bankanın adı ve adresi

7. Akreditifin tutarı ve döviz cinsi

8. Akreditifte belirtilen ödeme şekli

9. İhracatçının sevkiyat (kısmi sevkiyat) yapmasına izin verilip verilmediği

10. Aktarma yapılmasına izin verilip verilmediği

11. malların nakliye firmasına teslim edildiği yer ve bunun için verilen en son tarih

12. malların gönderildiği yerin adı

13. İhracatçının bankasına sunması gereken sevk evraklarının (vesaik) türü ve miktarına ilişkin liste

14. Vesaik ibraz süresi (eğer belirtilmezse Muhabir bankaya evrakların ibraz süresi 21 gün olarak kabul edilir.)